Личный бюджет: понятие, виды

Личный бюджет – это персональный план расходов и доходов на определенный интервал времени (месяц, квартал, год). План содержит категории расходов и доходов, а также суммы, которые соответствуют данным категориям.

Пример личного бюджета на месяц (расходная часть):

| Статья расхода | План | Факт |

| Продукты питания | 9000 | 7000 |

| Транспорт | 5000 | 2000 |

| Одежда и обувь | 2000 | 2000 |

| Коммунальные платежи | 4000 | 3000 |

| Подарки | 3000 | 2000 |

| Отдых и развлечения | 5000 | 6000 |

| Хозтовары | 2000 | 1000 |

| Медицина | 2000 | 500 |

| Непредвиденное | 3000 | 1000 |

| Другое | 3000 | 2000 |

| ИТОГО: | 38000 | 26500 |

Виды бюджета:

- Экономный – при планировании бюджета, акцент делается на экономии денег. Имея постоянный уровень дохода, можно пересмотреть расходную часть и существенно сэкономить на лишних тратах. Например, использовать общественный транспорт вместо такси или брать обеды с собой и не посещать при этом кафе.

- Сбалансированный вариант – это тот случай, когда ваш доход позволяет приобрести все необходимое и при этом немного отложить. Планируя свои расходы, следует просто избегать явных излишеств, например, не покупать дорогую одежду.

- Расточительный вид – кроме необходимых товаров, вы покупаете предметы роскоши, дорогие гаджеты и т.п. При этом не важно, позволяет ли уровень дохода такие операции. Люди с маленькими доходами могут даже оформить кредит на дорогие вещи. Это тот случай, когда человек живет не по средствам – за счет кредитов и долгов он все больше усугубляет свое финансовое положение.

Экономный личный бюджет

Есть две главные причины для экономии личного бюджета – либо не хватает денег на повседневные нужды, либо требуется накопить определенную сумму для покупки дорогой вещи или для «финансовой подушки». Приведем простой пример, как можно сэкономить на отдельных расходах.

| Расходы | Было | Стало | Экономия |

| Рестораны и бары | 15000 | 5000 | 10000 |

| Продукты питания | 14000 | 9000 | 5000 |

| Обеды в кафе | 7000 | 3000 | 4000 |

| Сладости и фастфуд | 6000 | 3000 | 3000 |

| Одежда и обувь | 9000 | 4000 | 5000 |

| Вредные привычки | 11000 | 4000 | 7000 |

| ИТОГО | 34000 | ||

В приведенной таблице экономия личного бюджета составила 34000 рублей в месяц. Аналогичным образом можно пересмотреть все свои статьи расходов и определить, где можно существенно сэкономить. Отметим, что экономить на лекарствах и качественных продуктах питания не следует, потому что от них напрямую зависит ваше здоровье и работоспособность. Чтобы следовать принципам экономии, лучше придерживаться следующей формулы: 70% доходов идут на обязательные траты (квартплата, кредит, продукты питания и т.п.), 20% – это сбережения и 10% идут на все остальные расходы.

Сбалансированный вариант

Здесь наблюдается баланс между расходной и доходной частью бюджета. Вы специально не экономите, но при этом удовлетворяете все свои потребности. В данном случае средства можно распределить следующим образом:

- 50% – обязательные расходы.

- 30% – сбережения.

- 20% – развлечения, подарки, отдых, гаджеты и т.п.

Подобное распределение позволяет чувствовать себя уверенным в финансовом плане. Вы можете позволить себе многое и это положительно влияет на ваше мировоззрение. Запас денег дает стабильность, а расходы на отдых и развлечения позволяют успокоить нервы и повысить работоспособность.

↑ содержание ↑

Инструменты для управления бюджетом

Времена, когда люди учитывали свои финансовые операции в тетрадях, давно прошли. Слишком трудоемкое это занятие. Теперь для управления личным бюджетом можно использовать таблицы Excel, программы для ПК, приложения для смартфона, а также веб-сервисы.

Начинать можно с обычной таблицы – это бесплатно, но не особо информативно (сложно строить отчеты и выбирать произвольные интервалы времени). Но если вы хотите использовать именно этот инструмент, то вот подборка статей и готовых шаблонов:

- Готовая таблица «Личный бюджет на месяц»

- Простая таблица (только доходы и расходы)

- Статья «Секреты домашней бухгалтерии»

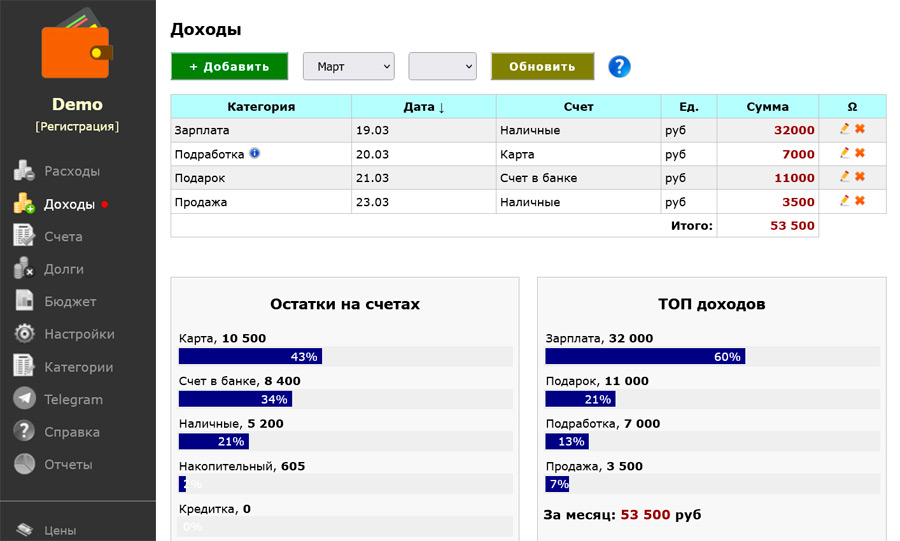

Онлайн-сервис «Экономка»

Веб-сервис «Экономка Онлайн» – это домашняя бухгалтерия в облаке. Сервис доступен через браузер, мобильное устройство (адаптивная версия сайта) и даже через Телеграм-бот. На наш взгляд, это одно из лучших решений для ведения личного бюджета – простой и надежный инструмент. Есть возможность использовать Сервис бесплатно (при определенном уровне доходов).

Основные возможности онлайн-сервиса:

- Учет доходов и расходов (в виде списков и диаграмм).

- Система счетов (с поддержкой валютных счетов и обновлением курсов).

- Учет долгов (своих и чужих).

- Планирование бюджета (план на месяц, контроль исполнения).

- Система категорий – можно настраивать списки расходов и доходов под себя.

- Есть Телеграм-бот, который привязан к сервису (одна база при работе с сайтом и ботом).

- Отчеты по всем финансовым операциям за любой интервал времени.

- Весь функционал доступен на мобильных устройствах (адаптивная версия сайта работает как на ПК, так и на смартфонах).

- Бесплатный пробный период (при малом уровне доходов Сервис можно использовать бесплатно).

- Подробная справочная информация (в т.ч. видеоролики с обзором основных функций).

Для контроля бюджета предусмотрен отдельный раздел «Бюджет» – здесь можно не только составить план на месяц, но и контролировать его исполнение.

Описание раздела:

- Категория – это наименование расхода/дохода.

- План – сумма, которую вы планируете потратить на данную категорию в месяц.

- Факт – сумма, которая соответствует фактическим тратам (рассчитывается автоматически на базе ваших финансовых операций за месяц).

- Переплата – разница между фактом и планом (сколько денег вы переплатили; если стоит «нет», то переплаты нет).

- Резерв – если переплаты не было, то это остаток, который еще можно потратить (если «нет», то резерв отсутствует).

- Остаток бюджета по плану – это сумма, которую еще можно потратить для достижения плана.

Аналогично устроен раздел, который отвечает за доходную часть личного бюджета, только здесь за контроль отвечают столбцы «Недобор» (сколько не хватает) и «Больше» (превышение плана).

Как уже отмечалось выше, столбец «Факт» рассчитывается автоматически на базе ваших расходов и доходов. То есть вы периодически фиксирует свои финансовые операции в Сервисе, а раздел «План» подтягивает эти данные автоматом.

Подробнее о Сервисе:

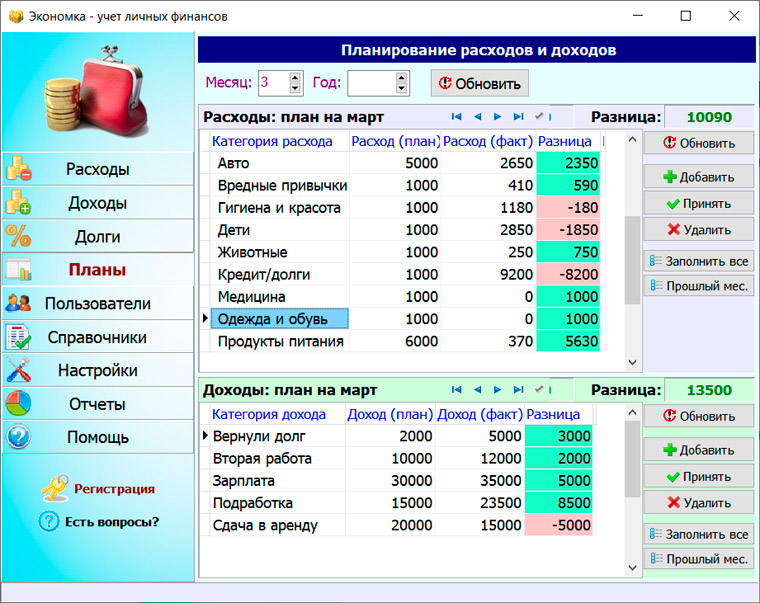

Windows-программа «Учет личных финансов»

Некоторые люди не доверяют облачным сервиса и предпочитают вести личный бюджет при помощи программы, которая устанавливается на компьютер. Именно такой софт мы и рассмотрим в этой главе.

Программа «Экономка – учет личных финансов» работает под управлением ОС Windows, она не отправляет данные в облако или куда-либо еще. База данных приложения хранится в отдельной папке на локальном жестком диске (кстати, данные можно переносить с одного ПК на другой при помощи обычной флешки).

Выше приведен скриншот раздела «Планы» – именно этот раздел отвечает за бюджет. Чтобы сформировать список категорий, нужно нажать кнопку «Заполнить все» – в этом случае останется только указать лимиты по суммам. Если лимит превышен, то сумма подсвечивается красным в столбце «Разница».

Основные возможности программы:

- Учет расходных и доходных операций (любая категория, помесячные фильтры).

- Многопользовательский режим (одной программой может пользоваться любое число пользователей – удобно для семейного учета).

- Долги и кредиты (есть функционал для поэтапной выплаты кредита – удобно для ипотеки, автокредита).

- Система счетов (любое количество, любая валюта мира – нужно только указать курс по отношению к базовому счету).

- Система справочников (подсветка категорий – удобно при построении отчетов).

- Ежемесячные напоминания (приложение напомнит о необходимости сделать взнос по кредиту или оплатить коммунальные услуги).

- Резервная копия данных (для надежности база данных копируется в отдельную папку).

- Отчеты (расходы, доходы, долги, остатки на счетах и т.п.)

- Подробная справочная система (по каждому разделу с примерами и инструкциями).

Программу можно использовать бесплатно, если ваш доход не превышает заданный уровень. Платная версия подразумевает использование приложения на разных ПК под одной лицензией – если вы купили одну лицензию, то можно установить программу на разные ПК (ноутбук, рабочий или домашний компьютер) и она будет работать.

Подробнее о программе:

↑ содержание ↑

Грамотное планирование личного бюджета

Перечислим главные принципы планирования личного бюджета:

- Не занижайте расходы. Внезапные траты нужно учитывать заранее (внеплановый ремонт автомобиля, срочный подарок на день рождения и прочее). Заложите на такие расходы до 5000 рублей в месяц.

- Не завышайте доходы. Конечная сумма должна быть реалистичной. Например, если у вас была подработка и нет уверенности, что в следующем месяце заказчик перечислит деньги, то не учитывайте данную сумму.

- Планируйте на следующие интервалы времени: месяц, квартал, полугодие, год. Имея годовой план, легче планировать крупные покупки (примерная сумма сбережений будет известна).

- Ставьте перед собой конкретные финансовые цели (выплатить ипотеку, купить автомобиль).

- Ищите способы повышения дохода (обучайтесь новым профессиям, повышайте квалификацию, ищите подработку, старайтесь открыть свое дело с минимальными вложениями).

Ниже представлена форма, которая позволит вам определить текущее финансовое положение. Здесь три основных раздела: доходы, расходы и финансовая цель. Исходя из разницы между расходной частью бюджета и доходной, вычисляется срок достижения цели (с учетом ее стоимости).

Существует несколько принципов управления расходами:

- Саморазвитие на первом месте. При планировании личного бюджета необходимо определиться с суммой, которая пойдет на ваше развитие и процветание (образование, инвестиции, полезные гаджеты). После этого можно распределять остальные деньги.

- Разделите траты на две категории: обязательные и второстепенные. Например, взнос по кредиту или квартплата – это обязательные траты, а поход в ресторан или в кино – второстепенные.

- Стабилизируйте расходы. Когда наблюдается явное превосходство доходов, то не спишите тратить излишки бюджета. Если нет уверенности в пользе какой-то покупки, то лучше положить «лишние» деньги на сберегательный счет.

Планирование доходов

Доходную часть планировать легче – у обычного человека источников денег не так много: работа, подработка, бизнес, инвестиционный доход и т.п. Если подойти формально, то доходы личного бюджета можно отнести к одной или нескольким категориям:

- Зарплата от работы по найму.

- Работа на себя (фриланс, подработка, хобби).

- Доход от собственного бизнеса.

- Прибыль от инвестиций (банковские вклады, акции).

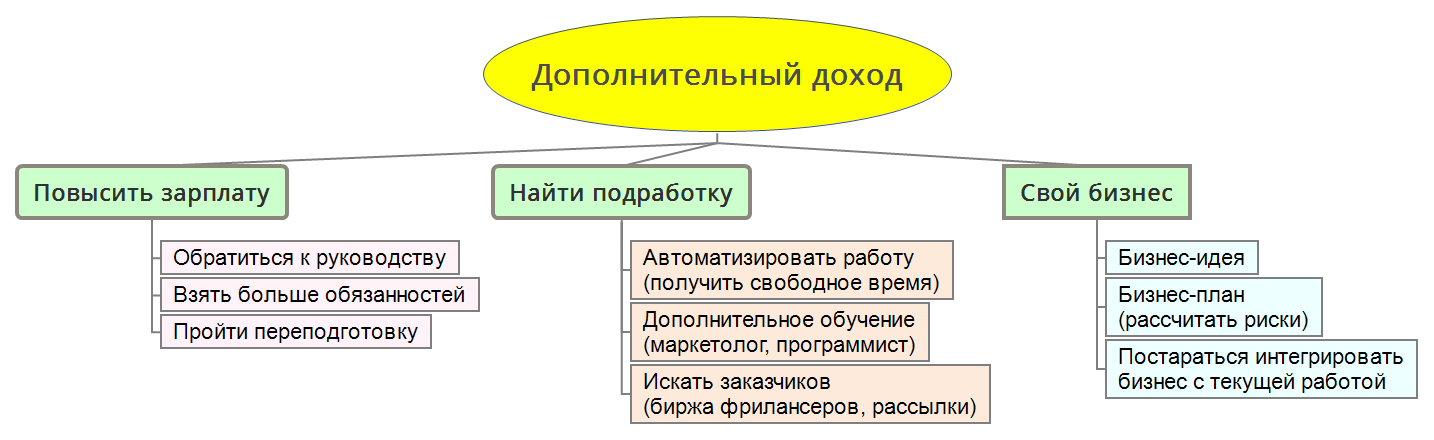

Большинство людей работают по найму в одном месте. Поэтому в финансовом плане у них будет один источник средств – зарплата. Но на этом планирование доходной части не заканчивается. Нужно стараться увеличить личные доходы, например, повысить зарплату, найти подработку или открыть свой бизнес. Данный алгоритм описан в следующей схеме:

Планирование расходов

Начинать планирование расходов личного бюджета лучше на месяц, при этом нужно учитывать свои финансовые цели – определиться заранее с суммами, которые будут использованы для крупных покупок, самообразования и накоплений. Лучше составить сразу две версии бюджета: экономный и стандартный.

Первый вариант плана можно сформировать без опоры на какую-либо статистику. Это будет своего рода идеальный вариант, где прибыль превышает траты. Такой прием позволит более детально сфокусироваться на своих финансах и понять, что увеличить объем накоплений можно не только за счет увеличения зарплаты, но за счет экономии средств.

Второй вариант бюджета необходимо максимально приблизить к реальности – использовать статистику из прошлого (если она есть) и сделать запас по расходам. Распределять средства лучше следующим образом:

- Развитие (книги, курсы, инструменты): 20%

- Сбережения (и любые активы): 20%

- Обязательства по кредитам (ипотека, автокредит, учеба): 25%

- Обязательные расходы (продукты, лекарства, транспорт и т.п.): 25%

- Резерв (можно потратить на любые нужды): 10%

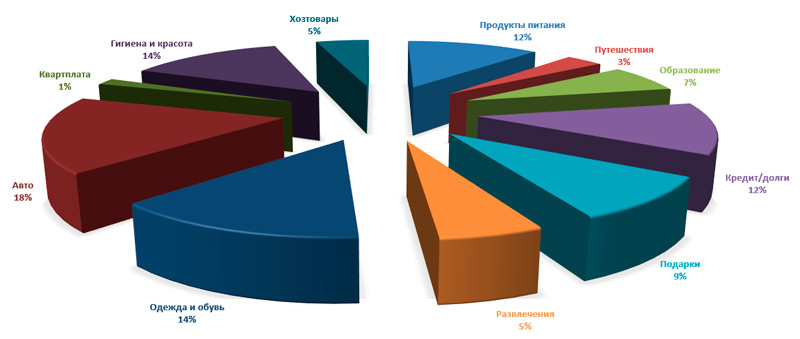

Статьи расходов бывают следующими:

- Гигиена и красота

- Кафе и рестораны

- Коммунальные платежи

- Кредиты и долги

- Мебель

- Медицина

- Налоги и комиссии

- Недвижимость

- Образование

- Одежда, обувь

- Продукты питания

- Спорт и фитнес

- Строительство и ремонт

- Транспорт

- Хозяйственные товары

Данный перечень приблизительный, его можно корректировать под свои нужды. Например, семейным людям наверняка придется добавить категорию «дети». У кого есть дача, нужно учитывать затраты на нее – добавить категорию «огород и дача». Также следует разделить все статьи на две части: обязательные платежи и желательные. К примеру, «продукты питания» и «коммунальные платежи» – это обязательные траты, а «кафе и рестораны» – нет.

↑ содержание ↑

Ошибки планирования

К типичным ошибка планирования личного бюджета можно отнести следующее:

- Отсутствие финансовых целей.

- Занижение личных расходов или завышение доходов.

- Отсутствие учета внеплановых затрат.

- Бюджет не отражает реальной картины потребления.

- Слишком жесткий план.

- Отсутствие «финансовой подушки».

Необходимо помнить, что ведение домашней бухгалтерии преследует какие-то конкретные финансовые цели, например, требуется накопить на автомобиль, выплатить досрочно ипотеку и т.п.

Занижать (идеализировать) расходную часть бюджета не следует – нужно всегда оставлять некую погрешность, например, 10% от запланированного. Это касается и доходной части.

Внеплановые расходы будут всегда – внезапная поломка техники, срочная поездка или подарок и т.д. Лучше заложить 5-10 тыс. рублей в месяц на подобные ситуации.

Некоторые люди слишком спешат и формируют бюджет, который не соотносится с реальным потреблением. Необходимо сначала собрать статистику, а потом на ее основе планировать. Сначала учет денежных средств можно вести хоть в тетради, записывая финансовые операции от руки – главное сформировать реальную финансовую картину и собрать статистику.

Жестко ограничивать свое потребление тоже нежелательно, потому что это ведет к депрессии и упадку сил. Если доходы позволяют, то не стоит сильно экономить на отдыхе и развлечениях.

Финансовая подушка нужна всем. Когда у вас в запасе есть сумма, эквивалентная доходу за 2-3 месяца, то с таким запасом чувствуешь себя более уверенным в завтрашнем дне.

↑ содержание ↑